Цель этой статьи – привлечь руководителей проектов к участию в научном исследовании, помогающем оценить, готова ли организация к применению управления прибавочной стоимостью в своих проектах. Если вы заинтересованы в предоставлении данных для инструмента оценки, помогающего определить, готова ли организация к применению прибавочной стоимости, то продолжайте читать!

Цель этой статьи – привлечь руководителей проектов к участию в научном исследовании, помогающем оценить, готова ли организация к применению управления прибавочной стоимостью в своих проектах. Если вы заинтересованы в предоставлении данных для инструмента оценки, помогающего определить, готова ли организация к применению прибавочной стоимости, то продолжайте читать!

Управление прибавочной стоимостью – это метод управления проектами, существующий более 100 лет. Начало управлению прибавочной стоимостью было положено в заводских цехах в 1890-е годы. Это количественный метод управления проектами, использующий объективные данные для принятия определяемых данными решений. Метод исключает субъективное толкование и определяет текущее состояние проекта на основе расходов и графика.

Сторонники прибавочной стоимости осознали несколько преимуществ систем управления прибавочной стоимостью, включая ранние предупредительные сигналы для проблемных проектов, средства прогноза итоговых расходов по проекту и объективные оценки графика проекта и состояния бюджета. Несмотря на выгоды от внедрения управления прибавочной стоимостью, внедрение данного метода в частном и государственном секторах все еще идет недостаточно успешно.

Организации недостаточно готовы к внедрению управления прибавочной стоимостью. Организации часто испытывают трудности с управлением проектами, когда они пытаются удовлетворить требования организаций-заказчиков и при этом слаженно выполнять проект по всей организации. Для организаций с низкими способностями к управлению проектами управление прибавочной стоимостью – это слишком сложная концепция, которую организации не готовы принять. В данных организациях определение работы как проекта – это большое достижение!

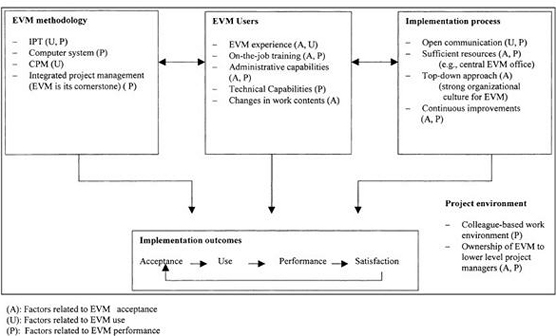

Определение готовности организации к управлению прибавочной стоимостью зависит от существования критических факторов успеха. Предыдущее докторское исследование (Др.) доктора Эухонга Кима в Университете Джорджа Вашингтона выявило 40 критических факторов успеха для внедрения управления прибавочной стоимостью. Д-р. Ким изучал частные и государственные организации, имеющие успешные программы управления прибавочной стоимостью и разработавшие модель внедрения прибавочной стоимости. Модель подразделяет 40 критических факторов успеха на 4 категории, включая среду/организацию проекта, методологию управления прибавочной стоимостью (EVM), пользователей EVM и процесс внедрения (Рисунок 1).

Рисунок 1: Модель внедрения EVM

В течение последних двух лет разрабатывается инструмент оценки прибавочной стоимости, основанное на модели внедрения EVM. Задача исследовательского проекта – разработка инструмента оценки и утверждение его в среде управления проектами. Предположение исследования состоит в том, что готовность организации к EVM можно определить путем создания инструмента оценки, основанного на модели внедрения EVM.

Инструмент оценки находится на стадии разработки, поэтому нужна информация от руководителей проектов для улучшения и проверки правильности инструмента. Инструмент просит руководителей проектов оценить 10 утверждений для каждой из 4-х категорий критических факторов успеха EVM. Участники должны будут предоставить оценку подтверждения (0-3) и оценку восприятия (0-3) влияния утверждения на определение успешности внедрения EVM. Сохраняется конфиденциальность информации, и участников по их желанию могут информировать о результатах исследования.

Приветствуется ваш вклад в совершенствование инструмента оценки. Очень важно внедрить реальные практические данные в инструмент, чтобы он действительно помогал другим организациям оценить свою готовность к внедрению управления прибавочной стоимостью.